相关链接

(

作为新加入的地区组织成员,XBRL中国地区组织将促进XBRL培训和教育,主办XBRL相关会议,推动XBRL的采用,鼓励XBRL技术研究,并协调相关监管部门及参与者间的合作,以推动XBRL的有效利用。

“在过去几年里,中国在XBRL技术研究和应用方面的快速发展给XBRL国际组织留下深刻的印象”,安东尼·弗拉尼托,XBRL国际组织的首席执行官说,“我们正在开展全球范围内的合作,以制定供交换业务数据用的全球性标准语言,中国是世界第三大经济体,在全球合作中,XBRL中国地区组织扮演着非常关键的角色,我们期望在其采用和推广XBRL的活动中为XBRL中国地区组织提供全力支持。”

XBRL中国地区组织执行委员会主席应唯女士说:“我们非常高兴XBRL国际组织批准XBRL中国地区组织成为正式国家地区组织成员,感谢国际指导委员会和XBRL国际组织其他成员所给予的支持。XBRL中国地区组织、中国财政部将会同国内各相关监管机构,一如既往地努力推动和协调XBRL在中国的应用和发展,同时将进一步提升与各国XBRL组织和XBRL国际组织的合作,持续推动XBRL在全球的高质量应用。”

<< XBRL中国地区组织引文>>>

关于XBRL国际组织

XBRL国际组织是一个全球性联盟,致力于通过合作建立一种通用的基于XML的业务报告语言。该网络协议由一个全球性的、非盈利的联盟开发和推广,该联盟由超过600家的大型国际公司、协会和政府机构组成。

XBRL中国地区组织加入了一个由超过25个来自欧洲、亚洲、中东、北美和大洋洲的XBRL国际组织地区组织成员组成的联盟。XBRL业务报告标准目前已经在许多世界领先的资本市场的监管报送系统中强制使用或采用,这些国家包括澳大利亚、比利时、加拿大、中国、丹麦、法国、德国、印度、以色列、日本、韩国、荷兰、新加坡、西班牙,瑞典、泰国、英国和美国等。

获取XBRL国际组织和XBRL的更多信息请访问www.xbrl.org。

关于XBRL中国地区组织

XBRL中国地区组织于2008年依托中国会计准则委员会成立,是一个非营利、开放性的技术推广应用协商平台,旨在致力于推动和促进XBRL技术在中国的研究、推广和应用。

自成立以来,XBRL中国地区组织在推动XBRL方面已经做了很多工作,尤其在分类标准开发、实际应用、学术研究、会员发展等方面成果显著。

获得更多信息或向区域组织投稿请联系 xbrlcn@xbrl.org。

XBRL China jurisdiction joins XBRL International

Released 6 May 2010, NYC, NY XBRL International, Inc. (XII) announced today that XBRL‐China has been approved as an XII Jurisdiction. As a Jurisdiction in the XII global consortium XBRL‐China is committed to the promotion and application of XBRL in China.

This latest jurisdiction will facilitate XBRL training and education, host XBRL related conferences, promote XBRL adoption, encourage XBRL technology research and coordinate collaboration among relevant regulators and participants to encourage the effective use of XBRL.

“Over the past years XBRL International has been impressed with the rapid progress China has made in XBRL research and application,” said Anthony Fragnito, CEO of XBRL International. “As the third largest economy in the world, XBRL‐China is critical in our global collaborative effort to provide an international standard language for communicating business data. We look forward to providing XBRL China our full support in their efforts to adopt and advocate for XBRL.”

Madam Ying Wei, Chairman of XBRL China Executive Committee, said, “We are very pleased with the approval of XBRL China as an established Jurisdiction. I’d like to express our appreciation for the support from ISC and other Jurisdictions of XII. XBRL China, Ministry of Finance of

About XBRL International, Inc.

XBRL International, Inc. (XII) is a global consortium using a cooperative effort to create a common business reporting language based on XML. This Web protocol is being developed and promoted by an international, not‐for‐profit consortium of more than 600 major international companies, associations and government agencies.

The XBRL‐China jurisdiction joins more than 25 other XII jurisdictions in Europe, Asia, the Middle East, North America and Australia. The XBRL business reporting standard is now mandated or used in regulatory filing programs in many of the world’s leading capital markets, including Australia, Belgium, Canada, China, Denmark, France, Germany, India, Israel, Japan, Korea, Netherlands, Singapore, Spain, Sweden, Thailand, the United Kingdom and the United States among others. For more information about XBRL International and XBRL please visit

www.xbrl.org.

About XBRLChina

XBRL China was established in 2008 and affiliated to China Accounting Standards Committee, Ministry of Finance. It is a non‐profit and public platform for the technical popularization and coordination, and devoted to promoting the research, extension and application of XBRL in China. Since its establishment, XBRL China has made rapid progress in XBRL research and application in

Those interested in getting more information or contributing to the new jurisdiction should contact xbrlcn@xbrl.org.

(来源:财政部准则委员会

XBRL基本知识

可扩展商业报告语言(英文全称:eXtensible Business Reporting Language,简写为XBRL)是一种近年来在国际上迅速推广的计算机商业报告格式,被广泛应用于财务报告和相关监管报告领域,如金融机构审慎监管报告、上市公司年报、税务报告等。XBRL技术的应用,有利于统一财务及相关报告格式,降低企业信息生成和报送成本,同时也有利于提升信息使用效率,充分挖掘信息价值。

为推动XBRL在我国的应用,财政部近日发布了《积极推进可扩展商业报告语言(XBRL)应用的暂行规定(征求意见稿)》(财办会〔2010〕10号),并加快基于企业会计准则的XBRL通用分类标准的制定工作,拟于年内正式发布。为使读者对XBRL的知识有一些基本了解,宣传和促进XBRL的应用,我们邀请财政部会计司编译整理了一系列普及性文章,将陆续介绍XBRL的基本概念、原理、发展历史和当前各国的应用经验。

一、XBRL的产生

以前的财务报表电子格式如word、excel、pdf或html文件是一种静态格式,不能实现真正意义上的电子数据交换。若要对财务信息进行深加工,就需要对数据进行复制粘贴、重新输入或者以其他格式重新编报。为实现某个特定目标,甚至可能需要获取多个文件。例如,财务分析师要比较10个公司最近10年的收入情况,他需要找到100份报表,从中搜寻所需信息,并将这些信息整理到一个文件中。这种利用静态报表进行数据加工处理的方式不仅费时费力、容易出错,而且一个人整理出来的数据只能满足他的需要,就其他用途而言,还需要对数据重新进行加工。如果财务信息以动态格式存在,那就可以实现相关数据的自动归集、整理、比较,减少信息使用成本,提高信息质量。XBRL就是在这样的背景下产生的。

XBRL是一种财务及相关信息电子通讯的计算机语言,它是可扩展标记语言(XML)在财务及相关报告领域的具体应用。

XBRL的构想最早由美国注册会计师查尔斯·赫夫曼于1998年4月提出,并于同年12月提出了XBRL的原型方案。2000年4月,XBRL国际组织(XII)正式成立。XII是一个非盈利组织(http://www.XBRL.org),主要任务是制定XBRL技术规范,推动XBRL在全球的应用。“XBRL中国地区组织”(http://www.XBRL-cn.org)于今年4月30日成为XII正式地区组织。自成立以来,XII已经发布了3个版本的XBRL技术规范。最早的1.0版本于2000年7月发布。最新的版本是

XBRL技术规范是一个开放性标准,没有许可费用。

XBRL提供了让财务信息由静态变为动态的途径,它是设计为计算机读写的,它不要求XBRL报表的编制者和使用者必须懂XBRL,就像我们收发电子邮件并不需要了解电子邮件背后的技术一样。XBRL可以减少重复性的数据输入、比较、转换和提交工作,因此可以减少报送成本并方便电子存储数据的再利用,让财务信息的搜集和报告工作变得流畅。投资者、分析师、研究人员、金融机构和监管机构等信息使用人都能够更加快速高效地获得、搜寻、比较和分析XBRL格式数据。

二、XBRL相关的基本概念

XBRL作为可扩展标记语言(XML)在财务及相关报告领域的具体应用,对财务数据提供了一种类似于条码、计算机可识别的标记,使每一个数据项目都能被唯一识别;而在网页或者纸质的财务报表中,财务数据是作为文本来处理的。

(一)XBRL标记标记是用来代表某项财务数据的一串字符。计算机程序可以通过识别标记来读懂财务数据,并进行分析、转换等其他操作。XBRL让计算机可以自动处理财务数据,这样就减少了人工重复输入和比对信息过程的精力和成本。计算机能对数据进行“智能化”处理:识别、核对、选择、分析、储存、交换,并自动以各种形式呈现给用户,关键就在于数据都有了标记。当然,仅有标记还不够,还需要有一本关于数据的“字典”,让程序软件能够对照标记“查字典”,这样才能使软件能够“读懂”电子报告,做出符合业务逻辑的处理。这个“字典”就是分类标准。

(二)XBRL分类标准满足特定报告需要的标记(称作“元素”,也就是报告中的一个概念,例如“固定资产”)及其关系(例如元素间的勾稽关系)描述的总和称为分类标准,分类标准以计算机代码形式存在。一般而言,每个公认会计原则体系,包括我国企业会计准则、国际财务报告准则(IFRS)和美国公认会计原则(USGAAP)都需要有与会计准则相对应的一套分类标准。例如,国际会计准则委员会基金会(I-ASCF)目前制定IFRS的分类标准;美国会计准则委员会基金会制定USGAAP的分类标准;财政部目前正在制定基于我国企业会计准则体系的通用分类标准。

除报告层面外,XBRL技术还向会计记录(凭证和账户)层面延伸,用于与账簿相关的数据归集和内部报告,称为“通用账户(GL)分类标准”。

(三)XBRL技术规范要让任何计算机都能够生成和处理XBRL文件,如同任何计算机系统都能相互发送接收电子邮件一样,需要有一个广泛遵循的基础性信息技术标准。这一基础性标准就是XBRL技术规范。XII已经建立了一个XBRL规范,并得到全球范围内的普遍采用。XBRL规范包含了关于创建实例文档所需信息、分类标准及其扩展的规则以及其他规则。一般来说,会计人员并不需要详细掌握XBRL规范就能使用XBRL。

技术规范规定的是信息技术层面的规则以及与会计共性问题相关的规则(如对科目余额方向为“借”或者是“贷”的定义方法),具有全球通用性。它与一国具体法律、经济环境无关,与会计准则制度无关。因此,我国推广应用XBRL,可以直接采用XII制定的技术规范。同时,通过XBRL中国地区组织,我国将主动参与到XII的各项技术活动中,对其技术标准的发展施加影响。

(四)XBRL实例文档XBRL实例文档是指包含一套财务报告信息XBRL标签的计算机文件。通俗地说,就是一个XBRL格式的财务报告文件。

实例文档不是供财务报告使用者阅读的,而是以类似于网页源代码的一种计算机代码写成、供计算机识别的文件。就像网页浏览器可以把网页源代码转换为网页呈现到人们面前一样,XBRL应用程序也可以把实例文档转换成平时我们所阅读的报表格式,当然,也可以将实例文档中的数据用于比较、分析等其它各种操作。

实例文档只需一次生成就可以供无限次使用,这种灵活性使得它可以满足各种不同需求。

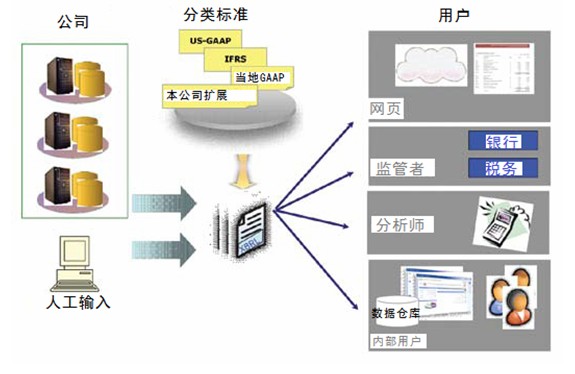

例如,投资者可以从中提取用于分析的数据;税务部门可以提取确定纳税额的数据;银行可以提取用于信贷控制的数据等,每类用户都利用其特定的程序从实例文档中提取所需要的数据。

下图展示了XBRL报告的处理过程:

后续我们将对XBRL的基本工作原理做专门介绍。

三、XBRL为什么“可扩展”

可扩展商业报告语言为什么是“可扩展”的?这是来源于其分类标准的可扩展性。除通用分类标准外,监管机构或其他方面可能根据特定报告需要,在通用分类标准基础上进行扩展,制定特定的分类标准。没有两个监管机构的信息需求是完全一样的,也没有两家企业的报表会完全一样,因此创建一套能涵盖所有报告主体所需元素的分类标准几乎是不可能的。XBRL中的“X”就表示“可扩展”,所以XBRL十分灵活,允许信息需求方和报告主体通过对既定分类标准进行扩展来自行增加元素。例如,“利润总额”是一个通用性的概念,在通用分类标准中定义。而“应纳税所得额”是用于纳税报告中的概念,因此在税务报告分类标准中,需要扩展定义这一概念。

可扩展性是XBRL这一技术的生命力所在,它在带来灵活性的同时,保证了报告通用内容的可比性。

当然,对分类标准的扩展也应当不过度损害可比性,因此必须遵循一定规则实施扩展。尽可能将常用的扩展收编入适当的分类标准将显著提高信息的可比性。

四、XBRL应用所需的软件产品

XBRL作为一种计算机语言,它需要各种功能的应用软件支撑,实现从分类标准开发、实例文档生成、报送、分析等一系列应用。例如:帮助分类标准开发者创建和维护分类标准及其扩展的软件;帮助企业根据XBRL分类标准从原系统中提取业务数据的软件;查看、编辑、发布XBRL数据,根据分类标准验证实例文档的软件;以各种格式呈现XBRL数据的软件;在XBRL基础上实现版本控制、加密、电子签名、防数据错误等各种功能的软件;XBRL实例文档的互联网搜索引擎;分析XBRL数据,确认其有效性并将其传送到相关应用程序的软件。

五、采用XBRL可能面临的挑战

对于企业来说,采用XBRL的好处主要有:节省报告成本、时间和精力;较少重复劳动、提高效率;增强报表可靠性;与投资者更好的沟通;简化向监管者日常报告的程序;更快地得到报表使用者的回应。可能的挑战主要有:学习时间和精力;软件投资;改变现有的业务流程;处理分类标准的扩展;克服从纸质文件向电子文件过渡的阻力。

对于注册会计师来说,XBRL也给他们带来了新的挑战,主要有:对XBRL实例文档提供何种鉴证服务;XBRL实例文档将包含比财务报告更多的数据,是否需要对这些额外数据提供鉴证;缺乏相关鉴证业务准则;对企业分类标准扩展的准确性、完整性和可比性的判断;审计方法和审计意见的变化;使用电子签名带来的问题;应对审计期望差距的扩大;应对单一审计意见与电子动态格式所形成的一系列报表并存所造成的风险。